2023-03-200次浏览来源:网络

(2020年医保新政解读:很多人医保卡用错了,这样看病更省钱!)

医保,与每个人生活息息相关,无论男女老少都听过。但听的人虽多,能够说出个所以然的却没有几个。

今天深蓝君就来为大家360度全方位拆解:医保究竟能报销什么费用?能报多少钱?如何使用医保?

耐心花十几分钟看完,教会你如何薅国家羊毛。主要内容如下:

1、医保是什么?怎么参加?

2、医保可以报销哪些费用?

3、看病时怎样使用医保?

一、医保是什么,哪些人可以参加?有什么特点?

医保,全称社会医疗保险,这是国家最重要的社会福利制度之一,人人都有资格参加。

相比于商业医疗险,医保有三大独家优势:

1、可带病投保

即使是身患绝症的病人,也能花几百块买医保,去医院看病就可以报销。

2、保证续保

商业医疗险有可能停售,但只要红旗不倒,你任何时候想买医保都可以。

3、长期有效

职工医保缴费满一定年限(例如广州是15年),达到退休年龄后就能免费终身享受医疗报销福利。

但说起医保,有人会说职工医保;还有人又说什么城乡、新农合之类的,让人一头雾水。

二、医保具体分类

其实,医保主要有两大类:城镇职工医保和城乡居民医保。

1、城镇职工医保

这主要是我们上班一族参加的,每个月都要缴纳费用。

假如你人在北京,工资1万;那么,每个月公司要为你交10%。

也就是1000块进入国家支配的统筹账户,在住院时可以报销大额医疗费用。自己每个月交2%,也就是200进入医保卡的个人账户,可以用来看门诊、药店刷卡买药等。

2、城乡居民医保

城乡医保又有两类,一是新农合,主要是农村户口朋友参与;另一个是城镇居民医保,主要是没有工作单位的城镇民众、自由职业者等参加。

城乡居民医保是没有个人账户的,所以不能用来刷卡买药等,只能用作报销。相对于职工医保,城乡居民医保的报销待遇会差点。

但深蓝君公平讲一句,倒不是政府偏心,而是居民医保交一年保一年,一年两三百,交费也少得多啊。

三、医保可以报销哪些医疗费用?

每次深蓝君科普保险知识时,总会看到各种怨气冲天的言论:

医保有什么用啊,花了我十几万,才报两三万;医保卡里的钱就是自己交,哪有什么报销啊.....

要想更好利用医保保障自己,首先得明白医保能够报销什么费用!医保有三大报销目录,只有在目录内的费用才可以报销:

1、药品目录

在医院开的药,只有在药品目录内才可以报销。

可以报销的药品,有两大类:

甲类药:临床治疗必需的,使用广泛、疗效好,由国家统一制定,可以100%报销乙类药:可供临床治疗选择使用,疗效好,价格稍高;只能报销部分费用除此之外,还有丙类药品,不在报销目录内,需要自己承担全部费用。

但老百姓的福利又来了,近期国家19年来首次对医保目录进行全面调整,将更多好药纳入到目录内,特别是价格昂贵抗癌特效药。

新的医保目录会在2020年1月1日生效,详情介绍推荐阅读:

国家新版医保目录公布:这17抗癌药,医保也能报销了!

2、诊疗项目

主要包括治疗费、检查费、手术费等,按照一定的比例报销费用。

但需要注意的是,很多常见的诊疗项目;如挂号费、出诊费、义眼、义肢等器材、美容增高、健康体检等费用是不能报销的。

可以简单理解,如果不是必要的诊疗费用,是一切从简的。

3、服务设施

主要就是普通病房的床位费,而高端病房、特需病房的不会报。除此之外,护工费、膳食费、急救车费等生活服务也是不能报销的。

由于有报销目录的存在,每个人的治疗方式、项目也各不相同,所以最后的报销比例可以相差很大。

医保作为普及全民的福利,保证了人人“有病能医”的最基本尊严,但医保只能保证每个人都分到一碗粥,还只是白粥,勉强吃饱;要想吃海鲜粥,鲍参翅肚是不可能的。

没办法,国情所限,地主家也没有余粮啊。

四、看病时怎么用医保?

以上是介绍理论环节,接下来就要敲黑板,划重点,到了实战步骤。

我们平时去看病时,究竟怎样使用医保?能报销多少钱呢?

日常看病无非就是门诊、住院,我们就逐一分析如何使用医保。

1、门诊

去看门诊,一般都是小病小痛,花不了几个钱。

某日,生活在北京的小明因发烧去看门诊,北京医保门诊报销比例如下:

北京职工医保看门诊会有1800元/年的免赔额,超过1800才能报销,一年最高报2万。

如果小明只是打个点滴,开点药,花了1000,那只能刷医保卡给完钱就走人了,一分都不会报。

但后来小明又去社区医院看了门诊,又用了1000,总共花费超过了1800。

那么医保就会出手了:

报销金额:(2000-1800)x90%=200

如果是居民医保,由于没有个人账户,所以刷不了卡,钱都得自己付。

社区医院免赔额只有100元/年,所以小明第一次去看门诊花了1000就可以报销了。

报销金额:(1000-100)x55%=495

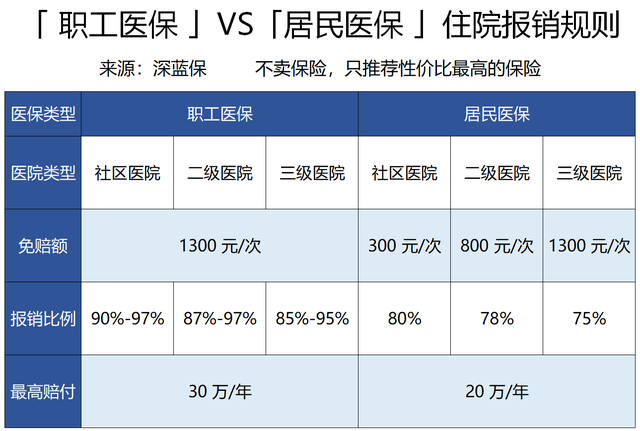

虽然北京居民医保免赔额更低,但是报销比例、最高赔付额都是不如职工医保的。所以有条件的话,我还是建议小明去参加职工医保的。

2、住院

相比于小打小闹的门诊,住院才是大额花费。倒霉的小师弟因为发烧没有及时处理,不幸引发肺炎,需要住院治疗。

最后在三甲医院一共花费10万,在医保报销目录内的费用有8万,又会怎样报?

如果是职工医保,就需要分段计算:

1300元以下:不报销1300-3万部分:(-1300)x85%=元3-4万部分:(-)x90%=9000元4-8万部分:(-)x95%=元总报销金额为:+9000+=元

如果用居民医保报销,不需要分段计算,最终可报销:(-1300)x75%=元

到了住院时,医保才真正展现强大的力量:只要几百的医保费用,就能换来几万甚至几十万的报销额度。

如果你觉得一年30万的报销限额太少了,别担心,还有大病保险。

这是政府联合保险公司推出的惠民福利,可以对医保报销剩下的住院费用进行二次报销。

比如,今年深圳的大病医疗险只需30/人,对基本医保报销剩下的费用最高可以继续报销70%!

所以,总是一再强调医保绝对是难得福利,是救命稻草,每个人都应该参与。

五、写在最后

医保有多重要,已经不需要再三强调了。深蓝君再温馨提示大家几个重要事项:

1、医保千万不能断缴

因为一旦停缴,第二个月就不能用了。而且长时间断缴,连续缴费时间还会清零,会影响到报销上限。

社保断缴具体后果,可以参考这篇文章:

社保断缴3个月,余额全部清零?这4大谣言骗了不少人

2、医保和商业保险不能互相替代

医保虽好,但也有报销的局限性,千万不要以为有了医保就万事大吉了。

在医疗费用超过免赔额,还要剔除自付部分、自费项目,医保才能报销。

如果小病小痛倒是无所谓,怕就怕在十几万甚至数十万的大病医疗费;即使报销一大半,剩下的费用咱们老百姓也扛不了啊。

3、职工医保一定要累计交满一定年限,退休后才可以享受医保待遇

比如广州、上海是15年,北京是男性25年,女性20年等,可不能忘了最后几年。

社会上关于医保的争论从没间断,或者现阶段我国医保还真的不够好。

但作为一个十几亿人口的发展中国家,我们在竭尽所能,并且走在越来越好的路上。

所以,养老保险可以不交,但医保不能不交!

2020年医保大变革:个人账户取消,余额清零,福利越来越差了?

自己交社保,原来能领这么多养老金?别再被忽悠了

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

添加微信,免费咨询